Fraud ไม่ได้เกิดขึ้นแบบสุ่ม แต่มักมีสาเหตุที่ชัดเจนอยู่เบื้องหลัง

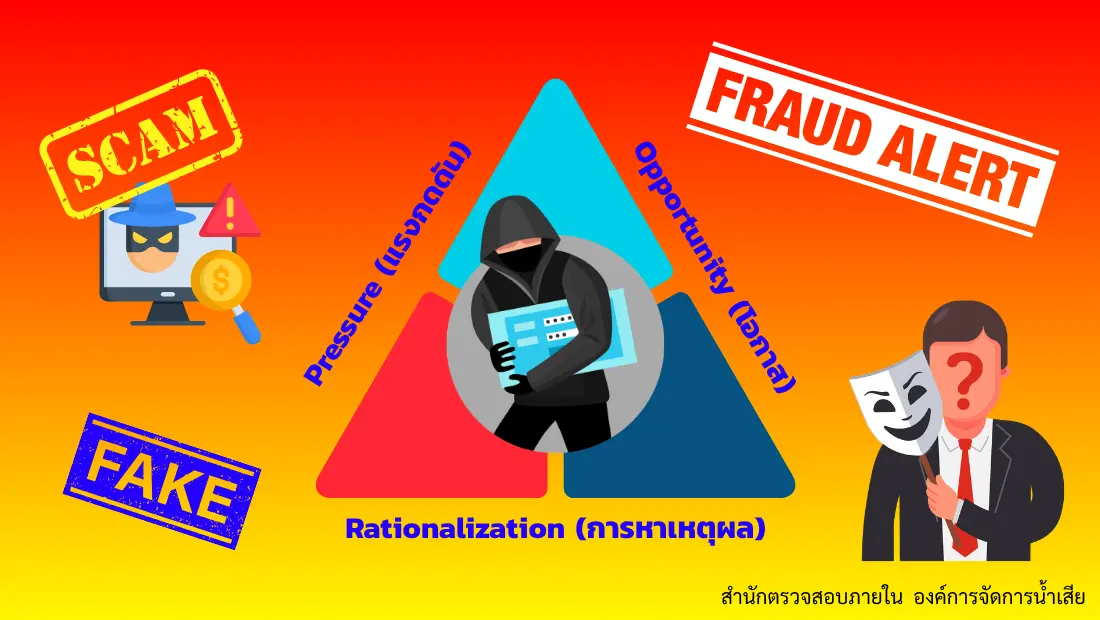

หนึ่งในแนวคิดที่ใช้กันอย่างแพร่หลายในการอธิบายพฤติกรรมการทุจริตคือ “Fraud Triangle” ซึ่งช่วยให้องค์กรเข้าใจว่าทำไมคนถึงโกง และจะป้องกันได้อย่างไร

หากคุณยังไม่เข้าใจ Fraud Risk แนะนำให้อ่าน:

Fraud Risk คืออะไร

Fraud Triangle คืออะไร

Fraud Triangle คือแนวคิดที่อธิบายว่า “การทุจริตจะเกิดขึ้นได้เมื่อมี 3 ปัจจัยร่วมกัน” ได้แก่:

- Pressure (แรงกดดัน)

- Opportunity (โอกาส)

- Rationalization (การหาเหตุผลเข้าข้างตัวเอง)

หากขาดปัจจัยใดปัจจัยหนึ่ง โอกาสเกิด Fraud จะลดลง

องค์ประกอบของ Fraud Triangle

1. Pressure (แรงกดดัน)

แรงกดดันเป็นปัจจัยที่ทำให้บุคคล “ต้องการเงิน” หรือ “มีแรงจูงใจในการโกง”

ตัวอย่าง:

- หนี้สินส่วนตัว

- ปัญหาครอบครัว

- ต้องการรักษาภาพลักษณ์

- ถูกตั้งเป้าหมายสูงเกินไป

จุดสำคัญ: องค์กรควบคุม “Pressure” ได้ยาก

2. Opportunity (โอกาส)

โอกาสคือ “ช่องโหว่” ที่เปิดให้สามารถทุจริตได้

ตัวอย่าง:

- ไม่มีการแบ่งหน้าที่ (SoD)

- ไม่มีการอนุมัติ

- ไม่มีการตรวจสอบย้อนหลัง

- ระบบ IT ไม่มี Control

จุดสำคัญ: องค์กร “ควบคุมได้ดีที่สุด”

3. Rationalization (การหาเหตุผล)

ผู้กระทำผิดมักมีเหตุผลรองรับพฤติกรรมของตัวเอง

ตัวอย่าง:

- “เดี๋ยวค่อยคืน”

- “บริษัทก็รวยอยู่แล้ว”

- “คนอื่นก็ทำ”

- “ฉันสมควรได้”

จุดสำคัญ: เกี่ยวข้องกับวัฒนธรรมองค์กร

ตัวอย่าง Fraud Triangle ในชีวิตจริง

กรณีศึกษา:

พนักงานบัญชีโกงเงินบริษัท

- Pressure → มีหนี้ส่วนตัว

- Opportunity → ไม่มีคนตรวจสอบการโอนเงิน

- Rationalization → คิดว่าจะคืนทีหลัง

** ทั้ง 3 ปัจจัยครบ → เกิด Fraud

Fraud Triangle ใช้ในงาน Audit ยังไง

Internal Auditor ใช้แนวคิดนี้เพื่อ:

- วิเคราะห์ความเสี่ยง

- หา “จุดอ่อนของ Control”

- ออกแบบการตรวจสอบ

เช่น:

- Focus ที่ Opportunity → ตรวจ Control

- วิเคราะห์พฤติกรรม → ดู Rationalization

วิธีป้องกัน Fraud โดยใช้ Fraud Triangle

แนวคิดคือ “ตัด 1 ใน 3 ปัจจัย”

ลด Opportunity (สำคัญที่สุด)

- แบ่งหน้าที่ (SoD)

- มี Approval

- มี Audit Trail

- Monitoring

ลด Pressure

- สวัสดิการพนักงาน

- Work-life balance

- ไม่ตั้ง KPI เกินจริง

ลด Rationalization

- สร้างวัฒนธรรมองค์กร

- Ethics Training

- Code of Conduct

ความเชื่อมโยงกับ Fraud Risk

Fraud Triangle เป็นพื้นฐานของ:

- Fraud Risk Assessment

- Fraud Prevention

- Internal Control

คำถามที่พบบ่อย (FAQ)

❓ Fraud Triangle ใช้กับทุกองค์กรได้ไหม?

ได้ ใช้ได้ทั้งองค์กรเล็กและใหญ่

❓ ปัจจัยไหนสำคัญที่สุด?

Opportunity เพราะองค์กรสามารถควบคุมได้

❓ ถ้าไม่มี Pressure จะโกงไหม?

โอกาสเกิดจะน้อยลงมาก

สรุป

Fraud Triangle เป็นแนวคิดสำคัญที่ช่วยให้องค์กรเข้าใจสาเหตุของการทุจริต โดยประกอบด้วย Pressure, Opportunity และ Rationalization ซึ่งสามารถนำไปใช้ในการวิเคราะห์ความเสี่ยงและออกแบบมาตรการป้องกันได้อย่างมีประสิทธิภาพ